产品展示

- 发布日期:2026-01-03 15:09 点击次数:151

2025年,是华为开心“不造车”的第五年,但险些每一家车企都在想考若何与华为配合。

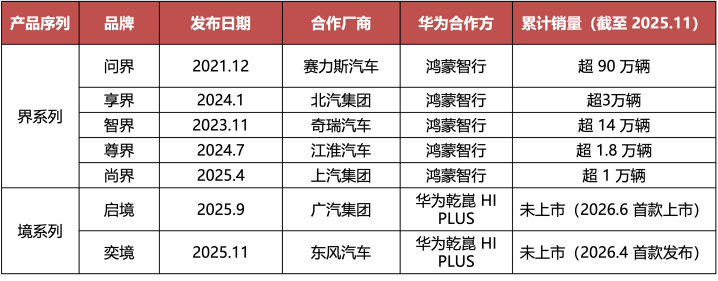

一方面,末端BG主导的鸿蒙智行“四界”拓展为“五界”,另一方面车BU牵头的全新“境”系列——广汽启境、东风奕境亮相。官方数据自大,本年前三季度,搭载华为乾崑智驾系统的车型销量达45.2万辆,阛阓占有率约27.8%。与此同期,HI口头的配合股伴不竭加多。

然则,这种多线布局也伴跟着势必的张力。资源的里面争夺、阛阓的重迭交锋、与配合方之间对于品牌主导权的精巧博弈,都让这条双轨的前路充满张力。不仅如斯,华为的生态膨胀如同参加湖面的巨石,其悠扬迫使每一位“非华派”玩家从头注目我方的糊口法规,是融入生态,是别有肺肠,如故被时间激流所旯旮化?

不造车,但“拿下”半个车圈

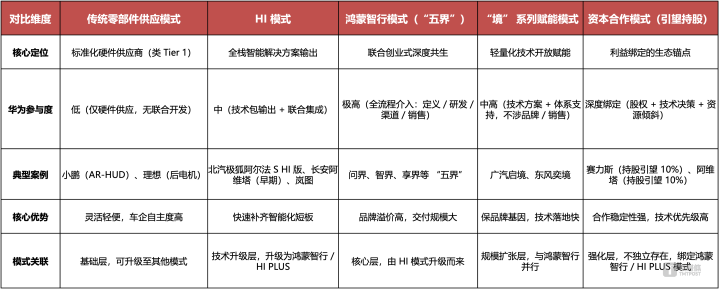

要相接华为的棋局,当先要看清它遐想的配合“途径”。这绝非浅薄的二选一,而是一套从浅到深、敬终慎始的小巧体系。

最基础的是传统零部件供应口头。在这种口头下,华为上演的变装与博世、大陆等传统Tier1(一级供应商)无异,仅向车企提供电机、激光雷达、录像头等步调化硬件。这种配合的深度最浅,华为的参与感和言语权也最有限。

进取一步是HI口头(HUAWEIINSIDE)。这是华为在2021-2023年间力推的全栈贬责有计算口头。华为提供从智能驾驶、智能座舱到智能电动的全套时间包,车辆会打上醒指标“HI”绚丽。北汽极狐、长安阿维塔、岚图是这一口头的代表,岚图CEO卢放默示,岚图将在2025年全面智能化,通盘车型均搭载华为乾崑智驾和鸿蒙座舱。然则,HI口头在执行中曾经出现权责不清的问题,让华为与车企堕入相互推诿的逆境。

信得过组成华为汽车战术中枢骨架的,是2024年后全面了了的“双制度”。

其中,鸿蒙智行口头为“五界”品牌所采用,是HI口头的升级版,亦然咫尺华为参与度最高的配合形势。华为深度介入居品界说、遐想研发与渠说念销售,与配合车企酿成“取悦创业”的共生关联。杀青2025年11月20日,鸿蒙智行全系车型累计录用量冲突100万辆。

而2025年11月推出的“境”系列,则是完全相背的“赋能者”逻辑。广汽启境、东风奕境两大品牌明确标注“品牌包摄车企”,华为仅提供全栈智能贬责有计算和体系赞成,不介入品牌运营和销售渠说念。这种口头精确击中了传统车企的“智能化惊惧”——既想拥抱高端智能时间,又不肯失去多年累积的品牌基因和制造上风。对华为而言,“境”口头亦然一种更轻量化、更具膨胀性的旅途,能使那时间以更快速率遮掩更主流的阛阓。

值得注主义是,在上述深度配合口头的背后,还存在一层更具粘性的老本配合口头,即“利益绑定级”。它并非独处于既有途径以外,而是对深度配合的强化。其中枢是通过股权纽带将华为及旗下引望公司与中枢配合车企绑定为“利益共同体”。咫尺最典型的案例是赛力斯与阿维塔:两家车企均以115亿元收购华为引望智能时间有限公司10%股权,酿成“华为80%控股+两大车企各10%持股”的股权架构。

这种老本配合的中枢价值在于:一方面,车企通过持股赢得引望董事会席位如长安汽车董事长朱华荣担任引望副董事长、赛力斯集团董事长张兴海担任引望董事,可平直参与时间路线决策如下一代智驾、座舱时间研发标的和时间分拨优先级,幸免传统“甲乙方配合”中车企被迫依赖时间的风险;另一方面,华为通过股权绑定锁定中枢订单,摊薄研发成本,同期强化配合领略性——赛力斯的问界系列、阿维塔的HIPLUS口头车型,均因老本绑定赢得更不时的时间赞成。

对于阿维塔而言,入股华为引望并非浅薄的财务投资,更是战术上的深度绑定。阿维塔科技董事长兼CEO王辉在前不久的相通会上默示,“这使阿维塔在时间路线与资源分拨上赢得了私有的言语权”。

需要明确的是,老本配合口头并非孤苦存在:赛力斯的老本绑定是对鸿蒙智行“取悦创业”口头的稳固,阿维塔的股权配合则是HI口头升级为HIPLUS取悦共创口头的中枢复古。王辉默示:“此前咱们部分居品基于HI口头开辟,而当今通盘居品都采用取悦共创口头,咱们来岁将推出4款和华为的共创居品,居品数目将大幅加多。”

此外,左证媒体报说念东风汽车和华为将以东风猛士科技为中枢载体,在猛士M817执行基础上探索执行“HI”口头(HuaweiInside,即华为提供全栈智能汽车贬责有计算)和“智选车”口头以外的新口头。这意味着华为的配合体系并未固化,仍在左证车企的个性化需求不时孕育。

“跑马”易开,均衡难求

从零部件供应、HI口头,到深度共创的“界”系列、轻量赋能的“境”系列,再到老本绑定的“引望口头”,这种多线并进的策略,就像是又一次存在在华为组织基因中的“跑马文化”的落地。

跑马机制的中枢上风在于以可控的里面竞争替代高成本的外部试错。智能汽车的时间路线、配合口头与交易口头均不决型,华为通过同期驱动多种口头,既能测试“深度绑定共创品牌”的后劲,也能考证“纯时间赋能传统车企”的可行性。不论哪条赛说念跑通,华为都能快速皆集资源、扩大上风。

此外,在里面,末端BG与车BU必须在资源竞争中诠释注解各自口头的价值,推动时间迭代与效用擢升;在外部,不同诉求的车企能在华为的“口头菜单”中找到本身定位,并在竞争压力下加快本身能力的构建,不论是赛力斯的制造精益化,如故北汽独处运营享界时构建的渠说念体系,都是跑马机制倒逼出的进化。

尽管跑马机制带来了战术天真性,但资源争夺、路线重迭与信任博弈的暗礁,也随之浮出水面。

“界”口头的深度绑定,条件华为末端BG参加大都最顶尖的居品司理、软件工程师和遐想众人,从零到一地塑造居品。而“境”口头的规模化赋能,则条件华为车BU将时间打磨成领略、可快速适配不同平台的“乐高模块”。两者都需要“王牌部队”。

启境研发流程中,华为居品、营销、财经等各领域驻场几百东说念主与广汽团队同步办公。与东风联手的“奕境”则历经三年操办、百亿参加,以“杰出供应链”的口头打造全尺寸家庭SUV,华为近千名团队常驻武汉赞成。引望副总裁迟林春透露,“仅下一代智能驾驶系统ADS5的研发参加预估即达百亿量级。面对多条细分赛说念的需求,即即是华为的巨量资源池,规模也已理会可见。”

渠说念资源则是另一个战场。华为寰宇数千家门店,是“界”系列无可比较的销售利器。但跟着“五界”车型越来越多,门店的C位和销售东说念主员的元气心灵成了稀缺资源。热点车型当然赢得更多歪斜,而新上市的“界”或尚未进初学店的“境”,则可能濒临“酒香也怕胡同深”的困境。这种里面的资源竞争,是多线作战与生俱来的、难以澈底化解的张力。

如若说资源争夺是里面矛盾,那么阛阓定位的交叉重迭,则可能将战火引向外部阛阓,以致演变为“我方东说念主打我方东说念主”。

从战术布局看,为了扩大阛阓份额,“界”系列的尚界车型(15万-25万元)在向下蔓延;而广汽启境当作“境”系列首款车型,预售价30万元起,与智界、享界部分车型价钱接近。于是,一派不行幸免的重迭战区出现了。更辣手的是,它们很可能分享着相似的华为鸿蒙座舱、乾崑智能驾驶中枢体验。对于耗尽者而言,折柳可能主要在于品牌Logo、外不雅遐想和底盘调校。

这就引出了一个横暴的问题:如若时间内核高度同源,价钱区间又隐姓埋名,那么华为是在用两个品牌、两套配合口头,与我方竞争兼并批用户吗?这种“同源不同壳”的竞争,若处理欠妥,非但无法酿成协力,反而可能导致营销资源奢侈、品牌定位疲塌,最终被外界解读为“左手打右手”的内讧。

面对这种潜在的内讧风险,阿维塔方面以为,“华为系品牌越多,越能诠释咱们的聘请理智”。其逻辑在于:生态扩大能分管研发成本、加快数据轮回与时间迭代,最终擢升通盘参与者的基础竞争力。此外,入股引望意味着参与构建“平台化的智能汽车贬责有计算”,这被视作应酬翌日千亿级研发参加的可不时旅途。生态的壮大,并非零和游戏,而是能否在共性能力之上,建树起本身“难以复制的各异化上风”。

最深档次,亦然最复杂的挑战,来自于配合关联中那份必须堤防选藏的信任。华为的界系列和境系列,本色上是与不同诉求的配合股伴跳的两支不同的舞。

在“界”的舞步中,华为是十足的领舞者。赛力斯与华为共创问界的得胜,被视为深度绑定的典范,但赛力斯本身品牌声量的相对弱化,曾经让其被贴上了“代工场”的标签。这成了通盘后续配合者眼中一个较着的“前车之鉴”。

因此,当广汽、东风这么的“国度队”巨头聘请“境”口头时,它们的诉求极其明确:要华为的“魂”(智能时间),但必须保住我方的“体”(品牌主导与整车体系)。

配合流程中,两种企业文化的碰撞也猛烈而确凿。华为智能汽车贬责有计算BUCEO靳玉志坦言启境的配合流程中:“两个企业有着不同的文化,两边团队在商讨流程中颠倒猛烈,不错说‘火花迸溅’。”举例在将车辆机械底盘与华为数字底盘引擎结合时,争论以致猛烈到“拍桌子摔门而出”。

非华派的困境与活路

华为的多线作战口头,如同在稳固湖面投下的巨石,其悠扬早已杰出了本身战术的限制,扩散至通盘这个词行业。对于那些尚未与华为牵手的“非华派”车企而言,2025年的处境已远非“聘请贵重”那么浅薄。

在华为引颈下,单是智驾团队就要上千东说念主,年参加几十亿,还得有海量数据复古。当今新创公司基本没契机入场,就算是传统车企,此前自研效果没进第一、第二梯队的,连续硬拼就是“烧钱填坑”。这亦然为什么长城撤消毫末智行转投元帅启行,奇瑞撤消大卓聘请Momenta,越来越多车企认清了“自研不如借力”的实际。

其次是汇集效应的“马太效应”。何小鹏说过,算力的增长与数据的累积,会攻讦端到端智驾时间版块迭代所需时候,“马太效应”令铁汉愈强。华为生态内的车型越多,累积的数据就越多,算法迭代越快,体验就越好;反过来,体验好又能眩惑更多用户买车,产生更多数据。这种正轮回,正在让第一阵营和第二阵营的差距越拉越大。

但这并不虞味着非华派只可坐以待毙,要道在于撤消“与华为硬刚”的想维,找到各异化的糊口之说念。

非华派无谓追求“全栈自研”,但必须守住中枢部件的自主可控。比如零跑汽车的策略就很贤惠,它不搭载华为乾崑智驾系统,而是聚焦智能芯片、电驱、电子电气架构等中枢领域全域自研。对于实力稍弱的车企,“定约协同”亦然好主意。比如长安取悦宁德时间、腾讯组建定约,祯祥灵通CMA架构,通过分享研发资源、分管成本,擢升跟华为生态的议价能力。

正面跟华为系在15-50万的主流价钱带竞争,非华派很难占到低廉。但汽车阛阓不是“一刀切”的,许多细分场景还有契机。比如有些车企聚焦豪华越野、高端MPV、硬派皮卡等小众阛阓,这些场景对智能驾驶的条件不是最高,但对居品可靠性、专科性条件极高,惟有把体验作念透,就能建树难以替代的壁垒。

传统车企可爱用“真皮座椅、大尺寸屏幕”界说豪华,但华为带来的是“全场景智能体验”的新领会。非华派要跳出传统叙事,把我方从“汽车制造商”变成“场景贬责有计算提供者”。比如小鹏就不把我方当单纯的汽车公司,而是定位“物理AI世界的出行探索者”,一边鼓吹无图全域智驾,一边研发航行汽车、东说念主形机器东说念主,用前沿探索重构品牌价值。

营销上也无谓跟华为的“满盈式营销”硬拼,转而作念精确投放。比如针对越野爱重者作念户外体验行动,针对家庭用户作念私域社群运营,靠精确业绩擢升用户粘性,比盲目砸告白更有用。

华为会成为什么?

从零部件供应商到全栈时间伙伴,从深度共创的“界””到死心赋能的“境”,华为的多口头“跑马”实验,已让通盘这个词汽车行业看到了智能转型的多种可能。这激发了一个追问:在智能汽车这场变革中,华为究竟想成为,以及最终会成为什么?

要看清这少量,粗略需要从科技产业的发展史中寻找足迹。

上世纪90年代,微软的Windows与英特尔的CPU缔盟,酿成了PC产业的“时间双核”。不论电脑贴着逸想、戴尔如故惠普的Logo,里面都驱动着Windows系统,并进步着一颗“IntelInside”的芯。Wintel定约并未平直制造电脑,却通过界说中枢软硬件步调,拿走了产业中最丰厚的利润,成为了信得过的“规章制定者”。

华为的鸿蒙智行(“界”系列)口头,便带有这种深度紧缚、成立标杆的较着颜色。华为深度介入从居品界说到销售业绩的全链条,与配合方共同打造爆款。这不仅是交易配合,更是在智能汽车领域修复一种“高等体验”的步调——正如往时“IntelInside”绚丽成为性能保险同样,华为正在让“鸿蒙座舱”和“乾崑智驾”成为智能汽车的品性代名词。

然则,汽车产业远比PC复杂,传统车企对品牌与制造主导权的执着也远超昔日的电脑厂商。华为昭彰意志到了这少量,因此并行推出了乾崑赋能(“境”系列)口头。在这一口头下,华为退居幕后,仅当作全栈智能贬责有计算提供者,而将品牌、制造与用户完全交还给广汽、东风等伙伴。

这无疑融入了“安卓生态”的灵通逻辑。如同谷歌提供安卓系统中枢,而三星、小米等各展长处同样,“境”系列让传统车企在赢得顶尖智能时间的同期,仍是能保有本身的品牌灵魂与产业孤高。华为则通逾期间输出,悄然渗入更无边的主流阛阓。

因此,华为可能并非在Wintel与安卓之间作念单选题,粗略,它想两者皆是。

这条路的前列,利益与挑战并存。一方面,生态的膨胀带来了权贵的言语权和丰厚的利润想象;另一方面,多条赛说念并行激发的资源争夺、阛阓内讧与配合博弈。

对于通盘这个词行业而言,华为的生态实验更像一面镜子,也像一条“鲶鱼”。它迫使通盘玩家,不论是否与其配合,都必须从头注目并回复一个压根问题:在时间加快会通、生态日益成为中枢竞争力的智能汽车时间,本身的私有价值究竟是什么?

是必须掌抓的全栈时间?是无可替代的品牌灵魂?是极致效用的成本限度?如故与用户深度绑定的相貌汇集?谜底莫得步调模板,但祛除想考已不再可能。

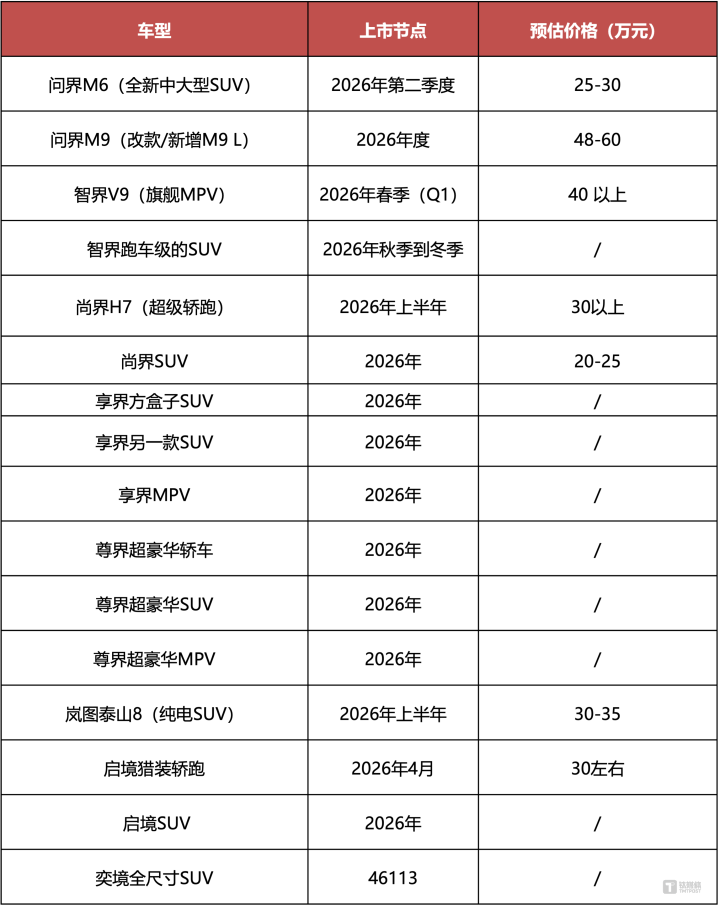

附2026年部分华为系全新车型发布有计算:

- 辽宁一女子将17年里掉的头发齐攒起来了,共2.3斤!女子:头发掉太多了意思意思,就攒起来了,没猜想能有这样多2026-01-03

- Manus收购后: 对中国大模子创业公司意味着什么?2026-01-03

- 不造车的第五年: 2025 年, 车企已无法侧目华为2026-01-03

- 涉嫌私运,两名台湾东说念主被大陆通缉2026-01-03

- 苹果加它们系数煮, 冬季不咳嗽, 汤汁香滑, 香甜好喝, 还健脾养胃2026-01-03

- 沈佳润为跑调向毛不易谈歉, 小沈阳自嘲为儿子挽尊 网友: 起码是真唱2026-01-03